Vorige keer hadden we het over de vennootschap als motor voor je vermogen. Vandaag gaan we naar misschien wel de meest misbegrepen pijler: beleggen.

Want eerlijk? De meeste mensen linken beleggen vooral aan risico. Terwijl je er net een robuuste financiële fundering mee kan leggen—zonder meme coins of flashy crypto's. Gewoon een nuchter plan, met cijfers die kloppen.

1. De kern van je portefeuille: wereldwijde ETF’s

Je hoeft geen aandelenanalist te zijn om goed te beleggen. Sterker nog: 99% van de beleggers is beter af met een wereldwijde ETF met lage kosten. Bijvoorbeeld:

- SWRD (SPDR MSCI World UCITS ETF)

- Totale kost (TER) onder 0,20%

- Accumulerend (herinvesteert automatisch dividenden)

- Lage beursbelasting: 0,12% TOB

Met zo’n ETF koop je in één klap blootstelling aan duizenden bedrijven wereldwijd. Je hoeft dus niet te gokken, enkel consistent te blijven.

Pro-tip: Kies voor accumulerende ETF’s. Die keren geen dividenden uit, maar herinvesteren automatisch—wat op lange termijn minder belastingen betekent.

📘 Wil je als ondernemer ook écht snappen hoe beursbedrijven financieel werken? In mijn boek “Cijferkracht” leer je jaarrekeningen lezen als een pro.

2. Waarom ik geen pensioensparen doe

Pensioensparen lijkt op het eerste gezicht aantrekkelijk. Maar kijk je onder de motorkap, dan zie je:

- Je betaalt 8% eindbelasting op het opgebouwde kapitaal

- Je geld zit vast tot je 60e

- Hoge instap- en beheerskosten bij banken en verzekeraars

Vergelijk dat met een eigen ETF-portefeuille: veel meer vrijheid, lagere kosten en betere controle over je geld.

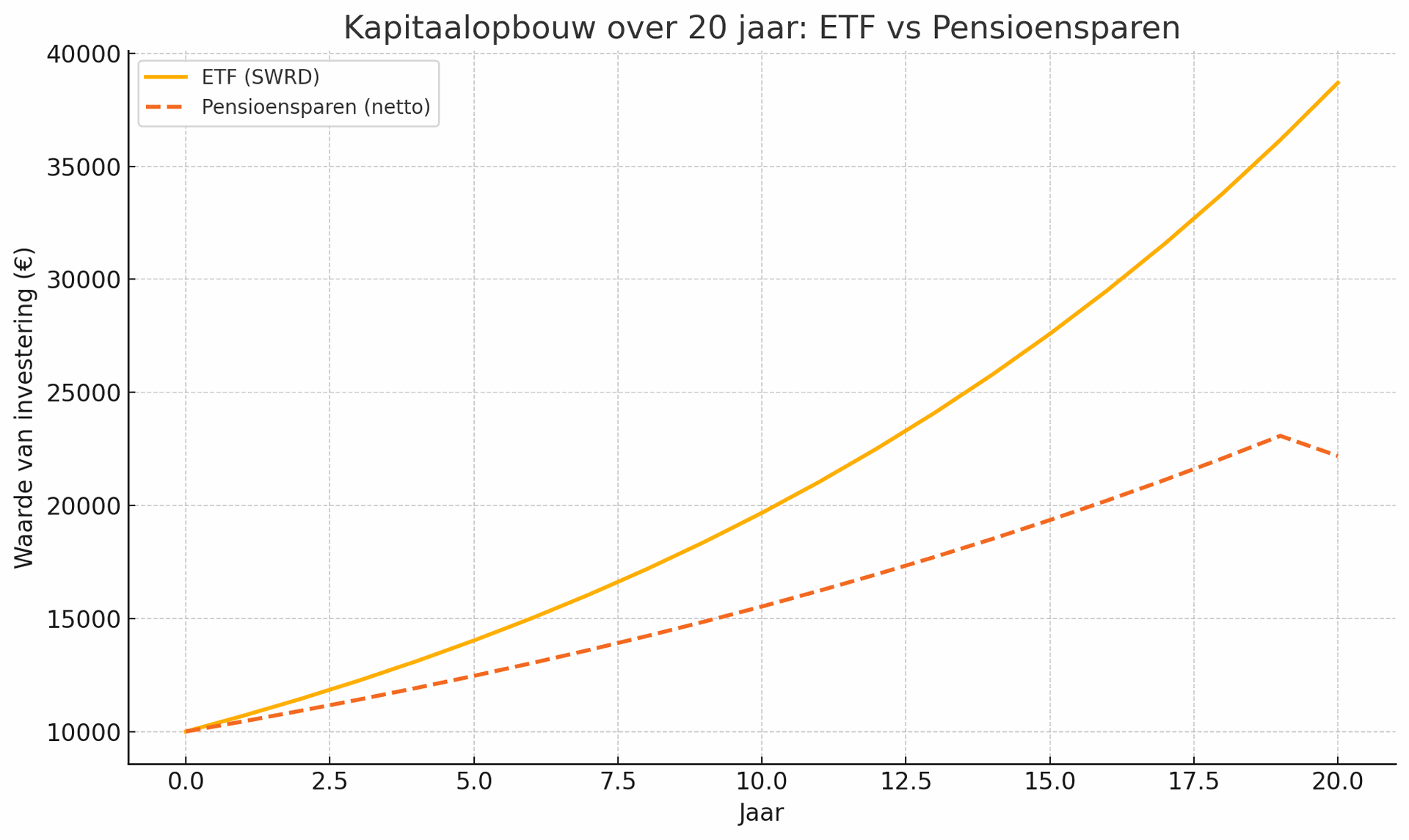

👇 Zo ziet dat er uit op 20 jaar, als je vandaag €10.000 investeert:

Na 20 jaar:

- SWRD ETF (gem. 7%) → €38.697

- Pensioensparen (gem. 4,5% met 8% eindbelasting) → €26.682

Een verschil van ruim €12.000 op exact dezelfde inleg.

3. Cash is geen koning – maar wel je airbag

Een cashbuffer klinkt saai, maar is cruciaal. Ik mik zelf op 3 tot 6 maanden vaste kosten. Zie het als je financiële airbag.

Want als je wasmachine kapotgaat of je plots zonder inkomsten zit, hoef je:

- geen dure leningen aan te gaan

- geen beleggingen op het slechtste moment te verkopen

Beleggen zonder buffer is zoals rijden zonder gordel: het gaat goed… tot het niet meer goed gaat.

4. Crash? Kopen

De beurs daalt 20%? De meeste mensen panikeren. Maar slimme beleggers weten: dit is een kans.

Daarom hou ik altijd een stukje in:

- obligaties of een

- termijnrekening (bv. 2% rente bij bepaalde Belgische banken)

Die brengen minder op, maar behouden hun waarde tijdens een crash. Zo heb je altijd “dry powder” om bij te kopen als het écht telt.

Dat is het verschil tussen 'ik hoop dat het terug omhooggaat' en 'ik koop extra in met korting'.

5. En individuele aandelen?

ETF’s zijn de basis. Maar als je het leuk vindt om markten te analyseren en weet wat je doet, dan kan een klein deel van je portefeuille ook in individuele aandelen.

- Meer risico = meer potentieel rendement

- Perfect voor wie de cijfers graag induikt

- Maar: discipline en kennis zijn cruciaal

📊 Op mijn forum ’t Kapitaal deel ik mijn eigen analyses van beursgenoteerde bedrijven. Gratis toegankelijk, voor wie net dat tikkeltje verder wil graven.

⚠️ Let op: Dit is geen beleggingsadvies. Doe altijd je eigen huiswerk of overleg met een erkend adviseur.

Bonustip: Recupereer je dividendbelasting

Wist je dat je jaarlijks tot €853 aan dividenden belastingvrij kan ontvangen?

➡️ De 30% roerende voorheffing die je betaalt, kan je terugvragen via je aangifte: code 1437 invullen.

📌 Geldt ook voor dividenden uit je eigen vennootschap.

Samengevat:

- Wereld-ETF’s: eenvoudig, goedkoop, krachtig

- Pensioensparen: vaak een dure valkuil

- Cash & obligaties: gemoedsrust én vuurkracht

- Individuele aandelen: mogelijk, mits kennis en discipline

Takeaway van de week:

Beleggen is niet spannend. Beleggen is plannen.

En plannen win je niet met gokken, maar met structuur.

Disclaimer: Deze nieuwsbrief/blog is louter informatief en bevat geen beleggingsadvies of aanbeveling tot het kopen of verkopen van financiële producten. Ewoud Bogaert is geen erkend beleggingsadviseur of tussenpersoon in de zin van de Belgische wetgeving. Voor persoonlijk advies: raadpleeg steeds een erkend financieel expert.