De meeste Belgische GVV’s (gereglementeerde vastgoedvennootschappen) hebben de afgelopen maanden een stevige remonte ingezet. Denk aan Cofinimmo, WDP, Aedifica... Maar één naam blijft wat achter: Xior Student Housing. Nochtans zit studentenvastgoed in de lift. Wat is hier aan de hand?

Laten we het even uitpluizen.

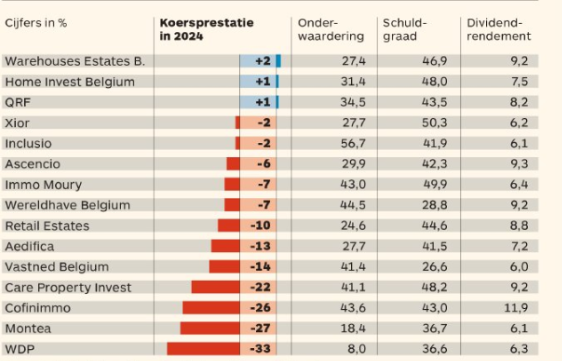

1. Minder discount, dus minder "catch-up"

Beleggers keren terug naar vastgoed, dat is duidelijk. De overname van Cofinimmo door Aedifica gooide opnieuw olie op het vuur. Maar als je kijkt naar de cijfers eind 2024, zie je iets opvallends:

- Xior noteerde toen aan een discount van 27,7% tegenover de netto-actiefwaarde (NAV).

- Cofinimmo stond toen aan -43,6%.

In mensentaal: Xior was minder hard afgestraft, dus heeft ook minder opwaarts herstelpotentieel als de markt herstelt. Beleggers zijn opportunistisch – ze grijpen naar de goedkoopste koopjes. Xior viel daardoor een beetje uit de boot.

2. De hoogste schuldgraad van de klas

Nog een belangrijke factor: de schuldgraad.

Xior zit op 50,64% – dat is de hoogste van alle Belgische GVV’s. In gewone taal: ze hebben al relatief veel schulden op de balans.

En dat heeft twee gevolgen:

- Ze kunnen moeilijk nog veel bijkopen zonder vers geld.

- Kapitaalverhogingen zijn dan vaak het enige alternatief – maar die gebeuren meestal aan korting op de beurskoers, wat dan weer op het aandeel weegt.

Dat maakt het aandeel wat minder flexibel dan sectorgenoten met een gezondere balans.

3. Maar fundamenteel? Stevig.

Toch is het belangrijk om het kind niet met het badwater weg te gooien. De onderliggende business van Xior is solide:

- Ze focussen op studentenvastgoed in België en Nederland.

- De bezettingsgraad zit op 96%, en dat is geen toeval.

-

De vraag naar studentenkoten blijft stijgen.

Internationaal groeit de studentenpopulatie met zo’n 5% per jaar. - In 2025 opent Xior een nieuwe campus in Antwerpen, wat extra huurinkomsten oplevert.

Kortom: dit is geen vastgoed dat leeg komt te staan bij een economische dip. Studenten moeten nu eenmaal ergens wonen – en Xior speelt dat slim uit.

4. Dividend als anker

Xior keert op dit moment een dividend van zo’n 5% bruto uit. Dankzij de huurindexatie kunnen ze dat voorlopig aanhouden. Voor wie op zoek is naar stabiele inkomsten in een onzekere markt, is dat geen slechte deal.

Samengevat

Xior is een achterblijver, ja. Maar niet omdat de business slecht draait. Integendeel. Het is vooral een combinatie van:

- minder diepe discount,

- en een hogere schuldgraad die het groeiverhaal even op pauze zet.

Maar de fundamentals zitten goed, en als je gelooft in de kracht van studentenvastgoed op lange termijn, dan is dit misschien een mooie instapkans – zolang je weet waar je aan begint.

Disclaimer: Deze nieuwsbrief/blog is louter informatief en bevat geen beleggingsadvies of aanbeveling tot het kopen of verkopen van financiële producten. Ewoud Bogaert is geen erkend beleggingsadviseur of tussenpersoon in de zin van de Belgische wetgeving. Voor persoonlijk advies: raadpleeg steeds een erkend financieel expert.