Meerwaardebelasting 2026 in België: wat betekent de 10% taks concreet voor jouw portefeuille?

Snel overzicht

- Vanaf 1 januari 2026 betaal je 10% meerwaardebelasting op winst bij verkoop van aandelen, ETF's, obligaties en crypto.

- Alleen meerwaarden opgebouwd na 31 december 2025 zijn belastbaar. Eerdere winst blijft onbelast (grandfathering).

- Eerste 10.000 euro meerwaarde per jaar is vrijgesteld. Leg vandaag nog de waarde van je portefeuille vast.

Leestijd: ~12 minuten

België was decennialang het paradijs voor beleggers. Geen belasting op meerwaarden. Je kocht een ETF, wachtte tien jaar, verkocht met winst en hield alles. Dat is voorbij.

Vanaf 1 januari 2026 betaal je als particulier 10% op de winst die je maakt bij de verkoop van financiële activa. Aandelen, obligaties, ETF's, beleggingsfondsen, crypto: allemaal in het vizier.

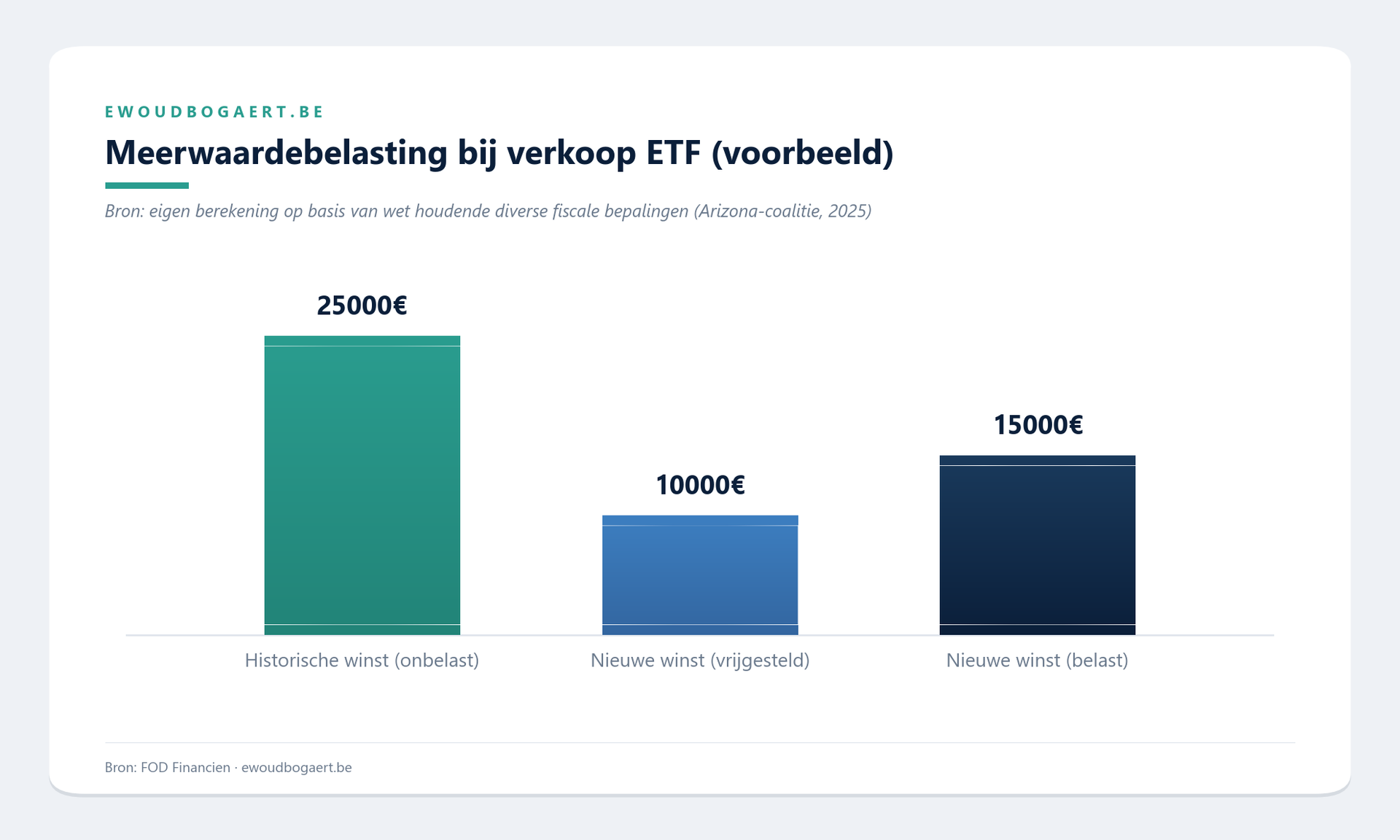

Wat betekent dat in euro's? Stel je verkoopt aandelen met 25.000 euro winst. Na de jaarlijkse vrijstelling van 10.000 euro betaal je 10% op de resterende 15.000 euro. Dat is 1.500 euro naar de schatkist. Geen ramp, maar ook geen kleingeld.

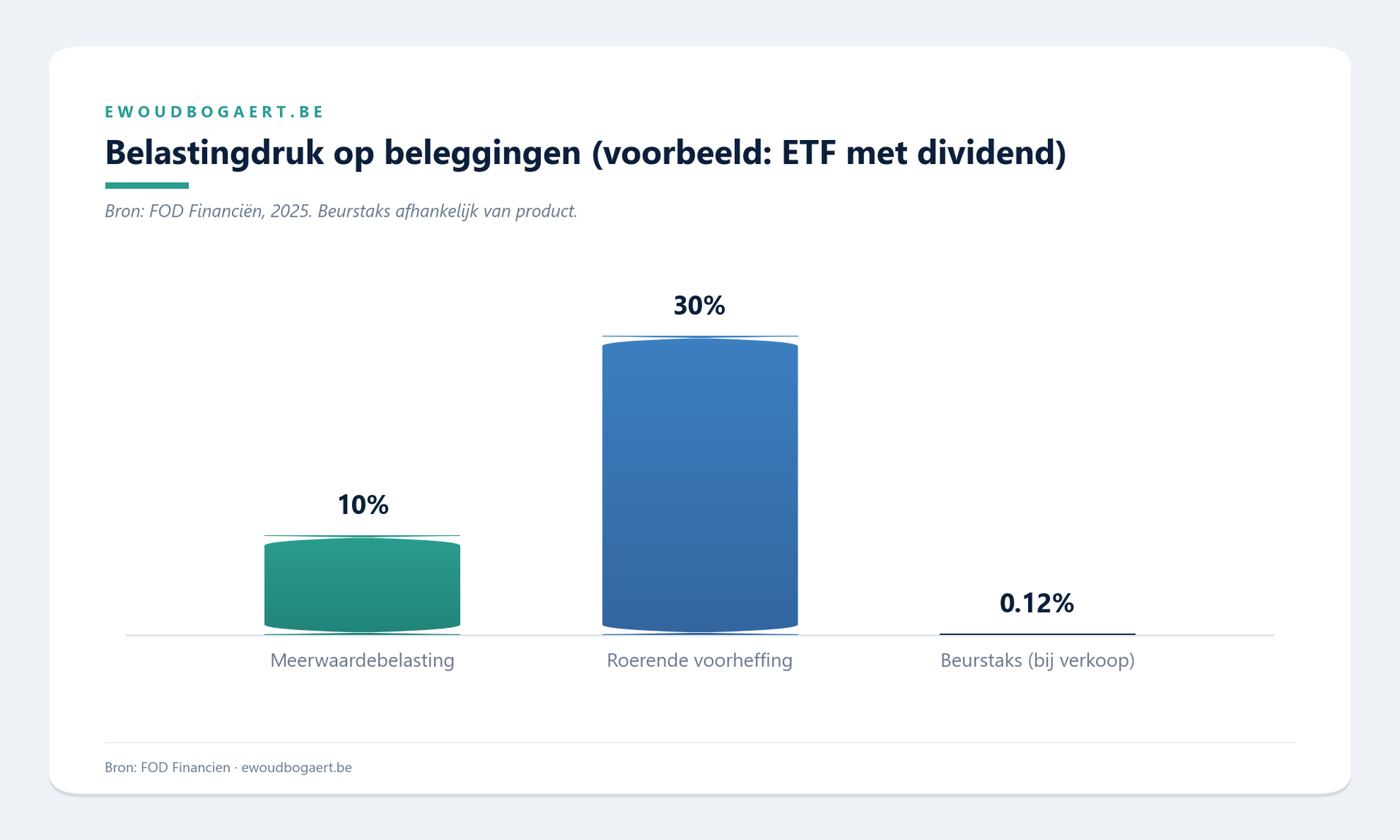

De regeling heeft goede en minder goede kanten. Er is een stevige vrijstelling. Historische winst wordt niet belast. Maar de beurstaks en de roerende voorheffing op dividenden blijven er gewoon bovenop.

Na dit artikel weet je precies hoe de meerwaardebelasting werkt, wat ze jou kost, en welke stappen je vandaag al kunt zetten om geen euro te veel af te dragen.

Wat is de meerwaardebelasting 2026 precies?

De meerwaardebelasting is een belasting op de winst die je maakt wanneer je een financieel actief verkoopt voor meer dan je ervoor betaalde. Je koopt iets aan voor 5.000 euro, je verkoopt het voor 8.000 euro, en je betaalt belasting op die 3.000 euro verschil.

Vergelijk het met de verkoop van een oldtimer. Je kocht hem voor 20.000 euro. Tien jaar later is hij 35.000 euro waard. Je verkoopt. Op die 15.000 euro winst wil de overheid nu een deel.

Het tarief is 10% op gerealiseerde meerwaarden. "Gerealiseerd" is het sleutelwoord: je betaalt pas wanneer je effectief verkoopt. Zolang je je aandelen of ETF's vasthoudt, is er geen belasting verschuldigd.

De taks geldt voor natuurlijke personen in het kader van het normaal beheer van privévermogen, dus voor je gewone beleggingsportefeuille. Professionele traders vallen onder een ander regime.

Welke activa vallen eronder?

- Aandelen (individuele aandelen, Belgisch en buitenlands)

- Obligaties

- ETF's (trackers)

- Beleggingsfondsen

- Crypto (Bitcoin, Ethereum en andere cryptomunten)

De wet maakt deel uit van het fiscale pakket van de Arizona-coalitie uit 2025, gepubliceerd als wet houdende diverse fiscale bepalingen. De officiële details vind je bij FOD Financiën.

Vakjargon even vertaald:

- Meerwaarde (de winst op je belegging bij verkoop)

- Roerende voorheffing (belasting op dividenden en interesten, blijft 30%)

- Beurstaks / TOB (de taks bij aankoop en verkoop van effecten, blijft ook bestaan)

- Grandfathering (overgangsregel: wat voor de peildatum was opgebouwd, blijft onbelast)

Hoe raakt de 10% meerwaardebelasting jou als Vlaamse ondernemer?

Hier worden de kernregels concreet, met echte cijfers.

De jaarlijkse vrijstelling van 10.000 euro

Elke belastingplichtige krijgt een jaarlijkse vrijstelling van 10.000 euro op gerealiseerde meerwaarden. Dat bedrag wordt geïndexeerd en groeit dus mee met de inflatie.

Concreet: verkoop je in 2026 aandelen met een totale winst van 8.000 euro, dan betaal je nul euro meerwaardebelasting. Je zit onder de drempel.

Verkoop je met 30.000 euro winst? Dan betaal je 10% op het bedrag boven de 10.000 euro. Dat is 10% × 20.000 = 2.000 euro.

De peildatum: 31 december 2025

Dit is de belangrijkste regel voor iedereen die vandaag al belegd is.

Alleen de meerwaarde die na 31 december 2025 wordt opgebouwd, is belastbaar. Historische meerwaarden, opgebouwd voor die datum, zijn grandfathered en blijven belastingvrij.

De waarde van je activa op 31 december 2025 geldt als de nieuwe aanschaffingswaarde voor de berekening van de belasting.

Een voorbeeld. Je kocht in 2018 een breed gespreide ETF voor 20.000 euro. Op 31 december 2025 is die ETF 45.000 euro waard. Je verkoopt in 2027 voor 55.000 euro.

- Historische meerwaarde (2018-2025): 45.000 − 20.000 = 25.000 euro → belastingvrij

- Nieuwe meerwaarde (2026-2027): 55.000 − 45.000 = 10.000 euro → valt onder de jaarlijkse vrijstelling → 0 euro belasting

In dit scenario betaal je niets. Dat is het effect van de grandfathering.

Stel dezelfde ETF is in 2029 al 70.000 euro waard bij verkoop:

- Belastbare meerwaarde: 70.000 − 45.000 = 25.000 euro

- Min vrijstelling: 25.000 − 10.000 = 15.000 euro

- Belasting: 15.000 × 10% = 1.500 euro

Verliesverrekening binnen hetzelfde jaar

Goed nieuws als je ook verlies maakt. Gerealiseerde minwaarden mag je aftrekken van meerwaarden binnen hetzelfde kalenderjaar.

Stel je verkoopt aandeel A met 12.000 euro winst en aandeel B met 4.000 euro verlies. Je netto meerwaarde is dan 8.000 euro, onder de vrijstelling van 10.000 euro. Resultaat: 0 euro belasting.

Zonder die verliesverrekening betaal je op 2.000 euro belast (12.000 − 10.000 vrijstelling = 2.000 × 10% = 200 euro). De verrekening bespaart je hier dus 200 euro.

Let op: je kunt verliezen niet overdragen naar een volgend jaar. Het is binnen hetzelfde kalenderjaar of niet.

Aanmerkelijk belang: apart regime voor grote aandeelhouders

Heb je meer dan 20% van de aandelen in een vennootschap? Dan val je onder een afzonderlijk progressief regime met eigen drempels. Er geldt een vrijstelling tot 1 miljoen euro, daarna een gestaffeld tarief.

Dit raakt vooral ondernemers die eigen aandelen in hun vennootschap verkopen. Verkoop je je zaak en loopt de meerwaarde boven het miljoen, dan betaal je op het surplus een progressief tarief.

Bestaande belastingen blijven overeind

De meerwaardebelasting komt er bovenop. Ze vervangt niets.

Je betaalt beurstaks bij de aan- en verkoop, roerende voorheffing op ontvangen dividenden, én meerwaardebelasting op je winst bij verkoop. Drie lagen.

Een concreet voorbeeld voor een Vlaamse ondernemer. Je hebt 100.000 euro in een aandelenfonds. Je ontvangt jaarlijks 2.000 euro dividend; na 30% roerende voorheffing hou je 1.400 euro over. Na drie jaar verkoop je met 18.000 euro winst (na peildatum 31/12/2025). Na de vrijstelling van 10.000 euro betaal je 10% op 8.000 euro = 800 euro meerwaardebelasting. Plus de beurstaks bij verkoop.

Meer informatie over bestaande belastingen op beleggingen vind je bij Wikifin (FSMA), het educatief portaal van de Belgische toezichthouder.

Wat kan je concreet doen? Vijf stappen voor 2026

Stap 1: Leg de waarde van je portefeuille vast op 31 december 2025

Dit is de allerbelangrijkste actie. De waarde op 31/12/2025 is je nieuwe "aankoopprijs" voor de meerwaardebelasting. Download een screenshot of PDF van je portefeuille bij je broker. Bewaar de eindejaarsoverzichten. Print ze desnoods af.

Waarom? Als je in 2030 verkoopt en je kunt de waarde op 31/12/2025 niet bewijzen, riskeer je dat de fiscus je oorspronkelijke aankoopprijs hanteert. Alle winst sinds je aankoop wordt dan belastbaar. Dat verschil kan duizenden euro's kosten.

Stap 2: Bereken je jaarlijkse "belastbare ruimte"

Je hebt 10.000 euro vrijstelling per jaar. Gebruik die slim. Spreid verkopen over twee kalenderjaren als je meerdere posities met winst wilt afbouwen.

Voorbeeld: je hebt 22.000 euro meerwaarde. Verkoop je alles in 2026, betaal je 10% op 12.000 euro = 1.200 euro. Verkoop je de helft in 2026 en de helft in 2027, betaal je 10% op 1.000 euro per jaar = 100 euro per jaar. Totaal 200 euro in plaats van 1.200 euro. Een besparing van 1.000 euro.

Stap 3: Check je aangifte via Tax-on-web

De meerwaardebelasting moet je aangeven via je jaarlijkse belastingaangifte. Zorg dat je toegang hebt tot Tax-on-web. Log in met je eID of itsme en controleer of je gegevens correct zijn.

Houd via MyMinfin je persoonlijk belastingdossier in de gaten voor nieuwe rubrieken rond meerwaarden.

Stap 4: Overweeg je beleggingsstrategie

De meerwaardebelasting verandert niets aan de basisprincipes van goed beleggen, maar ze beloont geduld nog meer dan vroeger.

- Buy-and-hold wordt fiscaal nog aantrekkelijker. Zolang je niet verkoopt, betaal je niet.

- Accumulerende ETF's vermijden de 30% roerende voorheffing op dividenden. De meerwaarde groeit, maar je betaalt pas bij verkoop.

- Verliesverrekening maakt het slim om verlieslatende posities te verkopen in hetzelfde jaar dat je winst neemt.

Stap 5: Bel je boekhouder

Dit geldt zeker als je een managementvennootschap hebt met beleggingen erin. De meerwaardebelasting van 10% geldt voor natuurlijke personen. Beleggingen binnen een vennootschap vallen onder de vennootschapsbelasting. Het verschil in tarief kan een reden zijn om je structuur te herbekijken.

Vraag concreet: "Moet ik mijn beleggingen privé of in de vennootschap aanhouden, gezien de nieuwe meerwaardebelasting?" Eén gesprek kan je honderden euro's per jaar besparen.

Fouten die Vlamingen maken bij de meerwaardebelasting

Veelgestelde vragen

Conclusie: de meerwaardebelasting is er, maar ze is beheersbaar

- De 10% meerwaardebelasting geldt vanaf 1 januari 2026 op gerealiseerde winsten boven 10.000 euro per jaar.

- Historische winst tot 31/12/2025 is onbelast dankzij grandfathering. De peildatum is je beste vriend.

- Beurstaks en 30% roerende voorheffing blijven bestaan bovenop de nieuwe taks.

Persoonlijk denk ik dat deze belasting voor de meeste Vlaamse beleggers minder pijnlijk is dan de krantenkoppen doen vermoeden. De vrijstelling van 10.000 euro per jaar is royaal. De grandfathering beschermt je bestaande winst. En buy-and-hold, de strategie die ik altijd al aanraad, wordt fiscaal alleen maar logischer.

Wat is jouw ervaring? Heb je je portefeuille al herbekeken? Of wacht je af? Laat het me weten.