Accumulating vs. distributing ETF's in België: welk type is fiscaal het slimst in 2026?

Snel overzicht

- Accumulating ETF's niet geregistreerd in België: slechts 0,12% beurstaks. Geregistreerd? 1,32%, dat is 11x duurder.

- Distributing ETF's kosten je 30% roerende voorheffing op elk dividend, jaar na jaar.

- Check vandaag nog de registratiestatus van jouw ETF via de FSMA-lijst.

Leestijd: ~12 minuten

Het verschil tussen de juiste en een foute ETF kost een Vlaamse belegger al snel honderden euro's per jaar. Niet door een slecht rendement. Niet door een foute sector. Puur door de fiscale structuur van het fonds.

Meer dan de helft van de Belgische particuliere beleggers staat er nooit bij stil. Ze openen een account bij een broker, tikken een tickersymbool in, en klikken op "kopen". Wat ze niet beseffen: datzelfde fonds bestaat vaak in twee varianten. De ene variant kost je 0,12% beurstaks. De andere kost je 1,32%. Elf keer zoveel. Voor exact dezelfde onderliggende aandelen.

In dit artikel leg ik uit wat accumulating en distributing ETF's precies zijn, hoe België ze anders belast, en welke keuze jou als Vlaamse ondernemer of zelfstandige het meeste geld bespaart in 2026 en daarna. Je krijgt concrete cijfers, een vergelijkingstabel, en vijf stappen die je vandaag kunt zetten.

Wat zijn accumulating en distributing ETF's precies?

Een ETF (Exchange Traded Fund) is een beleggingsfonds dat je op de beurs koopt, net zoals een aandeel. Het bevat een mandje van tientallen of honderden aandelen, obligaties of andere activa.

Het verschil in gewone taal:

Distributing ETF (uitkerend): het fonds ontvangt dividenden van de bedrijven in het mandje en stort die door naar jou. Je krijgt regelmatig geld op je rekening. Denk aan een verhuurder die de huurinkomsten aan jou doorgeeft.

Accumulating ETF (kapitaliserend): het fonds ontvangt dezelfde dividenden, maar stopt ze meteen terug in het fonds. Jij krijgt niets op je rekening. Het dividend wordt herbelegd. Denk aan een verhuurder die de huurinkomsten gebruikt om extra kamers bij te bouwen.

De onderliggende belegging is identiek. Dezelfde aandelen. Dezelfde sectoren. Dezelfde fondsbeheerder. Het enige verschil zit in wat er met het dividend gebeurt.

Waarom is dat verschil zo belangrijk in België? Omdat de Belgische fiscus elk type anders behandelt. Het gaat om twee belastingen: de beurstaks (officieel: taks op beursverrichtingen, of TOB) en de roerende voorheffing (belasting op dividenden en interesten uit spaargeld en beleggingen). Die twee samen bepalen hoeveel je écht overhoudt.

Er zit ook nog een derde laag bovenop: de Reynders-taks. Die speelt mee als je ETF meer dan 10% obligaties of andere rentedragende activa bevat. Maar daarover later meer.

Hoe werkt de beurstaks (TOB) voor ETF's in België?

De beurstaks betaal je bij elke aankoop én elke verkoop van een ETF. Het tarief hangt af van twee dingen:

- Is de ETF accumulating of distributing?

- Is de ETF geregistreerd in België of niet?

Dat tweede punt missen de meeste beleggers.

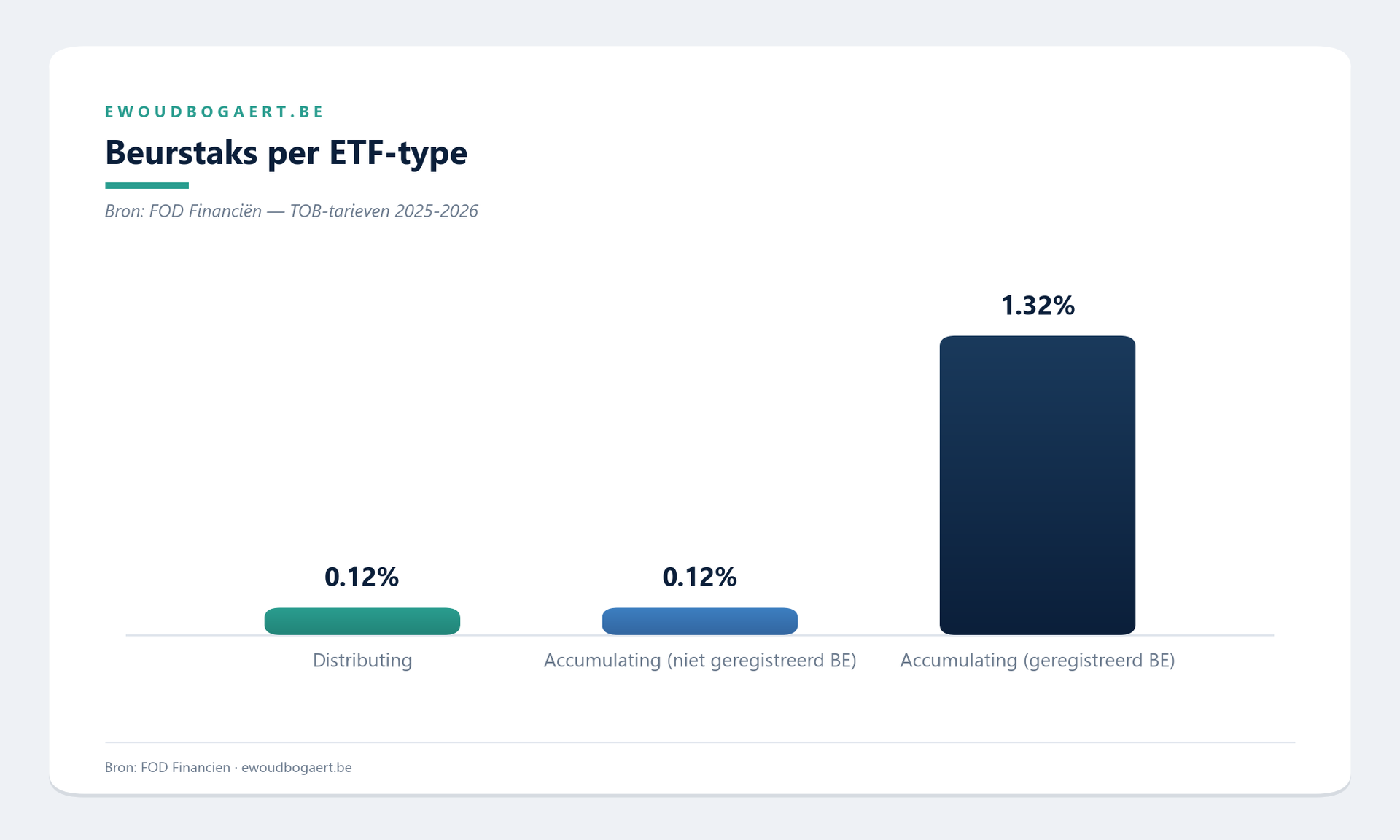

Hier zijn de exacte tarieven:

Lees die tabel nog eens. Een accumulating ETF die wél in België geregistreerd is, kost je 1,32% beurstaks. Dat is 11 keer duurder dan de niet-geregistreerde variant.

Wat betekent dit in euro's?

Stel: je koopt voor 10.000 euro een accumulating ETF.

- Niet geregistreerd in België: je betaalt 12 euro beurstaks bij aankoop en 12 euro bij verkoop. Totaal: 24 euro.

- Wel geregistreerd in België: je betaalt 132 euro bij aankoop en 132 euro bij verkoop. Totaal: 264 euro.

Dat is 240 euro verschil. Op één transactie van 10.000 euro. Voor exact dezelfde belegging.

Bij een portefeuille van 100.000 euro? Dan is het verschil 2.400 euro. Puur door een verkeerd vinkje bij de fondskeuze.

De gouden regel: kies een accumulating ETF die NIET in België geregistreerd is om 0,12% te betalen in plaats van 1,32%. Dit is de belangrijkste praktische tip van dit hele artikel.

De meest populaire accumulerende ETF's, zoals IWDA (iShares Core MSCI World UCITS ETF) via iShares Ireland, zijn doorgaans niet in België geregistreerd. Vertrouw er alleen niet blind op. Check de registratiestatus altijd via de FSMA-lijst op Wikifin of via het KID-document (Key Information Document) van de ETF.

TOB bij buitenlandse brokers: jouw verantwoordelijkheid

Gebruik je een Belgische broker zoals Bolero of Keytrade? Dan wordt de beurstaks automatisch ingehouden. Je hoeft niets te doen.

Gebruik je een buitenlandse broker zoals Trade Republic, DEGIRO of Interactive Brokers (IBKR)? Dan moet je de TOB zelf aangeven en betalen. Dat doe je via MyMinfin, binnen twee maanden na elke verrichting.

Vergeet je dit? Dan riskeer je boetes. Veel Vlaamse beleggers ontdekken dit pas bij hun eerste belastingaangifte. Tegen dan is de deadline al verstreken.

Roerende voorheffing: het stille lek bij distributing ETF's

Naast de beurstaks is er de roerende voorheffing. Het tarief is simpel: 30% op alle dividenden.

Kies je een distributing ETF? Dan ontvang je elk kwartaal of elk jaar dividend op je rekening. Op dat dividend betaal je 30% roerende voorheffing.

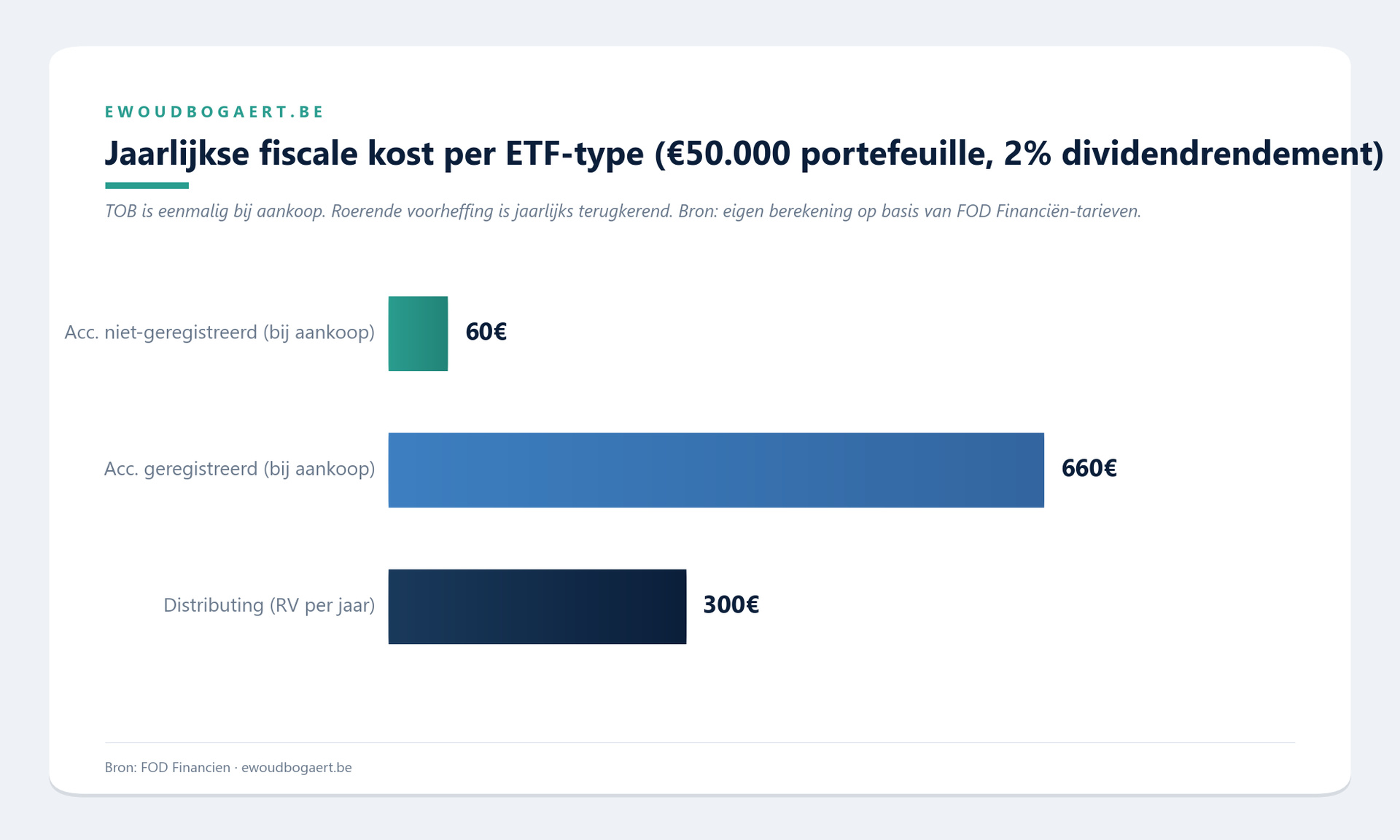

Voorbeeld met concrete cijfers

Je hebt een distributing ETF ter waarde van 50.000 euro. Het dividendrendement is 2% per jaar. Dat levert 1.000 euro bruto dividend op.

- Roerende voorheffing: 30% × 1.000 = 300 euro per jaar.

- Netto ontvang je 700 euro.

Na 10 jaar heb je 3.000 euro aan roerende voorheffing betaald. Op 20 jaar: 6.000 euro. En dat is nog zonder te rekenen dat die 300 euro per jaar niet meer voor jou kan groeien.

Wat gebeurt er bij een accumulating ETF?

Bij een accumulating ETF wordt het dividend herbelegd binnen het fonds. Er is geen uitkering, dus er is geen roerende voorheffing op dat moment.

Let op: dit is geen fiscale ontsnapping. Het dividend zit in de NAV (nettovermogenswaarde) van de ETF. Wanneer je de ETF verkoopt, kan de meerwaarde deels bestaan uit herbelegde dividenden. Maar voor een 100% aandelen-ETF betaal je in België momenteel een beperkte meerwaardebelasting van 10% in de personenbelasting met een ruime vrijstelling.

Het verschil is timing en compounding. Bij distributing verlies je elk jaar 30% van je dividend. Bij accumulating blijft dat geld in het fonds zitten en groeit het mee.

Over 20 jaar kan het verschil oplopen tot meer dan 10.000 euro op een portefeuille van 50.000 euro. Puur door het compounding-effect van herbelegde dividenden die niet belast worden.

De Reynders-taks: opgelet met obligatie-ETF's en gemengde fondsen

De Reynders-taks is een meerwaardebelasting van 30% op fondsen die meer dan 10% rentedragende activa bevatten. Denk aan obligatie-ETF's, geldmarktfondsen en gemengde fondsen die naast aandelen ook obligaties aanhouden.

Dit geldt voor zowel accumulating als distributing varianten.

Een 100% aandelen-ETF zoals IWDA of VWCE valt hier niet onder. Geen obligaties in het mandje, geen Reynders-taks.

Maar heb je een ETF die voor 60% uit aandelen en 40% uit obligaties bestaat? Dan betaal je 30% belasting op de meerwaarde bij verkoop, berekend op het obligatiedeel.

Dit staat los van de eventuele nieuwe meerwaardebelasting van 10% die vanaf 2026 op de agenda staat. De Reynders-taks blijft daarnaast bestaan.

Beleggers die een "voorzichtige" portefeuille willen met obligaties, betalen hier dus een stevige prijs. Goed om te weten voor je kiest.

Wat kan je concreet doen? Vijf stappen voor 2026

Stap 1: Check of jouw ETF accumulating of distributing is

Kijk naar het tickersymbool of de naam van je ETF. Accumulating fondsen hebben vaak "Acc" in de naam. Distributing fondsen hebben "Dist" of "Inc" (income). Twijfel je? Zoek het KID-document op de website van de fondsbeheerder.

Stap 2: Controleer de registratiestatus in België

Ga naar de FSMA Wegwijzer Beleggen op Wikifin en zoek je fonds op. Staat het fonds op de lijst van in België geregistreerde fondsen? Dan betaal je als accumulating ETF 1,32% beurstaks. Staat het er niet op? Dan betaal je 0,12%.

De populairste keuzes (IWDA, VWCE, EMIM via Ierse domicilie) zijn doorgaans niet in België geregistreerd. Maar verifieer dit altijd zelf.

Stap 3: Gebruik je een buitenlandse broker? Regel je TOB-aangifte

Bij een buitenlandse broker (Trade Republic, DEGIRO, Interactive Brokers) moet je de beurstaks zelf aangeven. Ga naar MyMinfin en dien de aangifte in binnen twee maanden na elke aan- of verkoop. Noteer de deadlines in je agenda. Elke transactie apart.

Stap 4: Bereken je dividendlek

Heb je distributing ETF's? Bereken hoeveel dividend je per jaar ontvangt en vermenigvuldig met 30%. Dat bedrag verlies je jaarlijks aan roerende voorheffing. Weeg af of het zinvol is om over te stappen naar de accumulating variant van hetzelfde fonds.

Let op: verkopen en opnieuw kopen kost je twee keer beurstaks. Reken uit of de besparing op roerende voorheffing opweegt tegen die kosten. Bij grotere portefeuilles is het antwoord bijna altijd ja.

Stap 5: Vermijd obligatie-ETF's als je de Reynders-taks wil ontwijken

Wil je geen 30% meerwaardebelasting betalen bij verkoop? Kies dan voor een ETF die 100% uit aandelen bestaat. Zodra er meer dan 10% rentedragende activa in het fonds zitten, val je onder de Reynders-taks.

Is een obligatiecomponent belangrijk voor jou? Overweeg dan om obligaties apart aan te houden, bijvoorbeeld via een staatsbonrekening, in plaats van in een gemengd fonds. Bespreek dit met je boekhouder.

Fouten die Vlamingen maken bij ETF-keuze

Veelgestelde vragen

Conclusie: accumulating wint in België, maar alleen als je het goed doet

De kern in drie punten:

- Accumulating ETF's die niet in België geregistreerd zijn betalen 0,12% beurstaks. Geregistreerde varianten kosten 1,32%, dat is 11x meer. Kies altijd de niet-geregistreerde variant.

- Distributing ETF's kosten je elk jaar 30% roerende voorheffing op je dividenden. Dat geld groeit niet meer voor jou.

- Obligatie-ETF's en gemengde fondsen met meer dan 10% rentedragende activa vallen onder de Reynders-taks: 30% op de meerwaarde bij verkoop.

Persoonlijk denk ik dat de combinatie "accumulating + niet-geregistreerd in België + 100% aandelen" voor de meeste Vlaamse beleggers de fiscaal slimste keuze is. Je vermijdt zo de hoge beurstaks, de jaarlijkse roerende voorheffing én de Reynders-taks. Maar jouw situatie is uniek. Een zelfstandige met een vennootschap maakt een andere afweging dan iemand in privé.

Wat is jouw ervaring? Beleg je al via accumulating ETF's, of zit je nog vast aan distributing fondsen? Laat het me weten.