Inleiding

Als ondernemer neem je risico’s. Dat hoort nu eenmaal bij het vak. Maar risico nemen betekent niet dat je roekeloos moet zijn met je privévermogen. Gelukkig bestaan er slimme structuren waarmee je het ondernemersrisico beperkt en je opgebouwde vermogen veiligstelt. In deze blogpost leg ik je uit hoe een holdingstructuur werkt, waarom die zo populair is in België, en hoe jij er ook je voordeel mee kan doen.

Het probleem: alles in één vennootschap is risicovol

Veel starters – en zelfs gevestigde ondernemers – beginnen met één vennootschap waarin alles gebeurt:

- De operationele activiteiten

- De aanwerving van personeel

- De verkoopfacturatie

- De leningen en investeringen

- En soms zelfs het vastgoed

Op het eerste gezicht lijkt dit overzichtelijk, maar in de praktijk is dit een tikkende tijdbom. Want als je vennootschap in de problemen komt – door economische tegenslag, wanbetalingen of een juridisch geschil – staat je volledige vermogen op het spel. Ook het vastgoed of de opgebouwde reserves zitten dan mee in de vuurlinie.

De oplossing: de holdingstructuur

De oplossing is relatief eenvoudig en wordt in België al jaren gebruikt door wie zijn (of haar) zaak slim structureert: de holdingstructuur.

Hoe ziet dat eruit?

Je zet twee vennootschappen op:

-

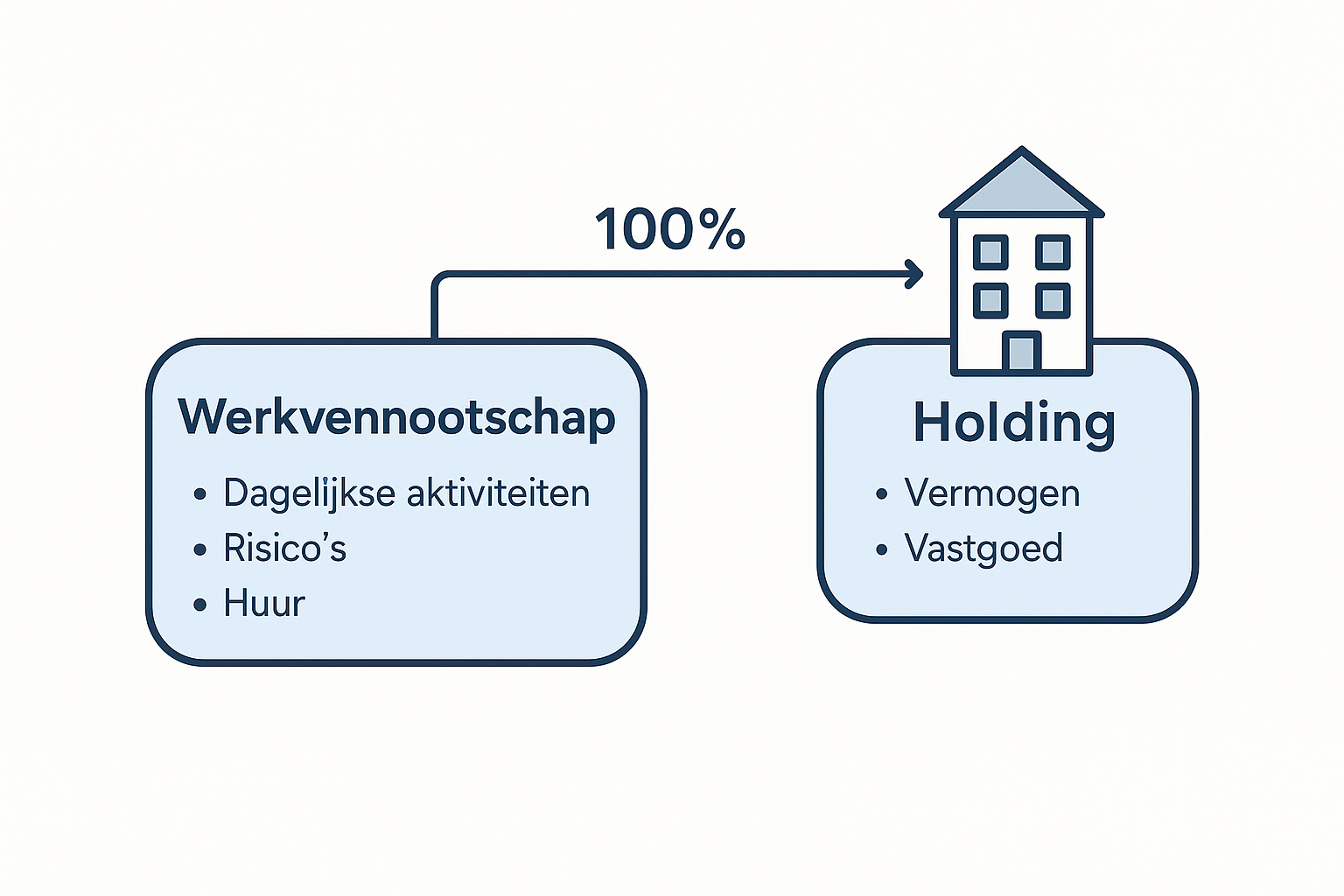

De werkvennootschap

Deze vennootschap voert de dagelijkse activiteiten uit. Denk aan productie, verkoop, personeel, leveranciers, enzovoort. Hier zit dus ook het grootste risico. -

De holdingvennootschap

Deze vennootschap houdt aandelen in de werkvennootschap (meestal 100%) en verzamelt vermogen. Ze ontvangt dividenden, beheert investeringen, en kan vastgoed in eigendom hebben dat aan de werkvennootschap wordt verhuurd.

📌 Belangrijk: De holdingvennootschap voert zélf geen risicovolle activiteiten uit. Ze is er puur voor de strategische en financiële aansturing.

Wat zijn de voordelen van deze structuur?

1. Beperking van risico

Als je werkvennootschap in de problemen komt of failliet gaat, blijft je vermogen in de holding veilig. Dat betekent:

- Geen directe impact op je privévermogen

- Vastgoed of beleggingen in de holding blijven buiten schot

- Je kan opnieuw starten vanuit je holding met nieuw kapitaal

2. Eenvoudiger verkoop of overdracht

Stel dat je je zaak wil verkopen, bijvoorbeeld omdat je kinderen de vennootschap niet willen overnemen. Dan is een ‘lege’ werkvennootschap zonder vastgoed of grote kapitaalreserves veel makkelijker over te dragen. De koper koopt enkel de operationele werking – wat overzichtelijker en aantrekkelijker is.

Je kan ook aandelen van de werkvennootschap verkopen via de holding. De meerwaarde op die aandelen is dan onder voorwaarden vrijgesteld van vennootschapsbelasting (DBI-regime).

3. Fiscaal voordeel

De holding ontvangt belastingvrij dividenden van de werkvennootschap via het DBI-mechanisme (Definitief Belastbare Inkomsten). Zo kan je op een fiscaalvriendelijke manier je winst oppotten en herinvesteren in vastgoed, aandelen, of andere projecten, zonder dat je meteen belast wordt.

4. Flexibel investeringsvehikel

Vanuit je holding kan je:

- Investeren in andere bedrijven

- Vastgoed aankopen

- Leningen verstrekken aan derden of je werkvennootschap

Alles binnen een veilige, gecontroleerde omgeving, zonder het risico van de operationele activiteiten.

Een concreet voorbeeld

Stel je hebt een kledingwinkel. Dan kan je dit doen:

- De werkvennootschap baat de winkel uit, stelt het personeel aan en doet de verkoop.

- De holdingvennootschap is eigenaar van het winkelpand en verhuurt dat aan de werkvennootschap.

Voordeel? Als de werkvennootschap verlieslatend wordt of failliet gaat, blijft het pand eigendom van je holding. Je kan het blijven verhuren, verkopen of gebruiken voor een nieuwe activiteit.

Wat zijn de aandachtspunten?

- De oprichting van een holding vereist een goede voorbereiding en advies.

- Er zijn bepaalde voorwaarden voor fiscale voordelen zoals het DBI-regime.

- Voor vastgoed is er aandacht nodig voor btw, registratierechten en verhuurregels.

Daarom is begeleiding door een accountant of vermogensplanner absoluut aangeraden.

Conclusie

Een holdingstructuur is geen overbodige luxe, maar een essentiële tool voor elke ondernemer die professioneel wil groeien én tegelijk zijn of haar vermogen wil beschermen. In België zijn de voordelen aanzienlijk, zowel fiscaal als op vlak van risicobeheer en successieplanning.

Wil jij weten hoe je deze structuur toepast op jouw situatie? Neem gerust contact op voor een vrijblijvende kennismaking. Samen bouwen we aan een veilige én winstgevende toekomst.

Bronnen:

- FOD Financiën – Vennootschapsbelasting

- Vlaio – Starters en groeibedrijven

- Notaris.be – Informatie over vennootschappen

- UNIZO – Ondernemersadvies en begeleiding